DISINFORMAZIONE Decreto Salva Banche, la Costituzione italiana e la tutela del risparmio – Bufale.net

[prev]

Risparmio o investimento?

Capita tra gli utenti che i termini “risparmio” ed “investimento” vengano confusi come sinonimi. C’è un enorme differenza tra i due termini, così come c’è differenza tra risparmiatori ed investitori, e la variabile che le contraddistingue si chiama “rischio“.

Il risparmio è quella quota di reddito che si preferisce non consumare nell’immediato, una quota che viene accumulata di volta in volta senza però essere, appunto, investita. Il collegamento tra i due termini è infatti il passaggio da “quota di reddito non utilizzata” a “quota di reddito investita”. La variabile di rischio nell’investimento è certamente più alta rispetto al risparmio, siccome il raggiungimento di un obiettivo auspicato dallo stesso non è sicuramente positivo: il risultato può essere negativo compromettendo di fatto le somme risparmiate. È una differenza estremamente facile da comprendere.

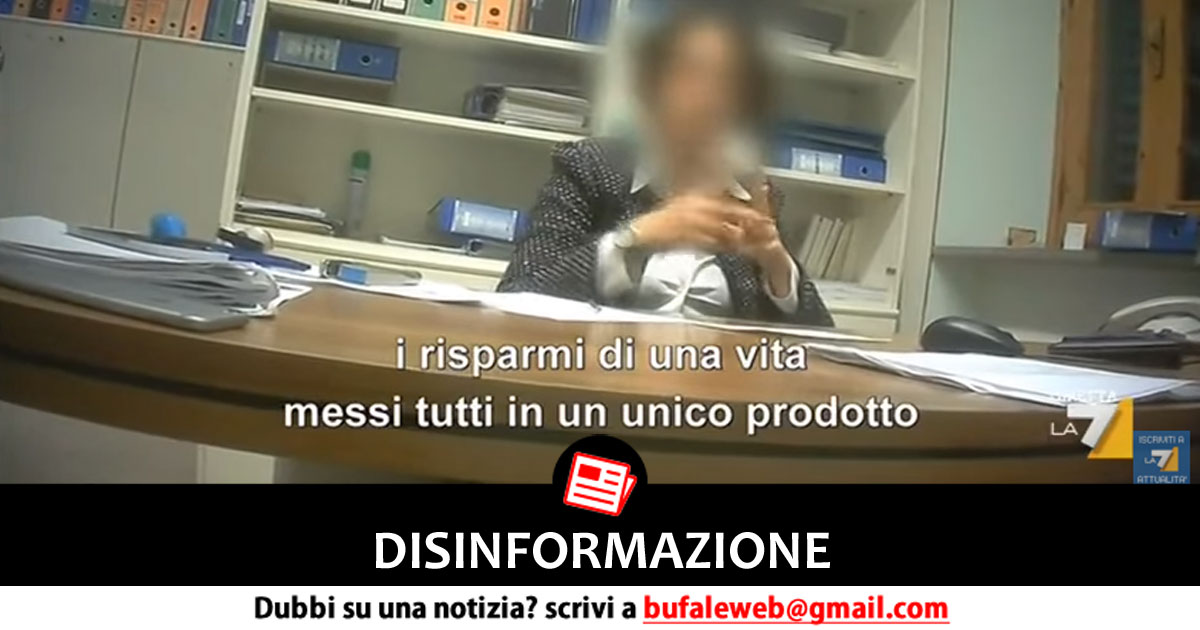

“I risparmi messi tutti in un unico prodotto”

Da questa frase si capisce chiaramente a chi si riferisce la direttrice, e si conosce perfettamente chi è stato, purtroppo, penalizzato dalle banche per le quali si son fidati (Cassa di risparmio di Ferrara S.p.A, Banca delle Marche S.p.A, Banca popolare dell’Etruria e del Lazio – Società cooperativa e Cassa di risparmio della Provincia di Chieti S.p.A.).

Avevamo spiegato in cosa consisteva il decreto “Salva banche” in un precedente articolo:

Vengono “create” quattro banche definite “buone”, appositamente commissariate, con all’interno i depositi, i conti correnti e le obbligazioni ordinarie, che dovranno essere vendute nel minor tempo possibile, intanto viene creata una “cattiva” a cui “sbolognare” i crediti difficili dei quattro istituti, per un valore di 8 miliardi circa che verranno svalutati a 1,5 miliardi. Un’operazione che ricorda la “bad company” di Alitalia e Parmalat.

[…]

In sostanza, i primi a pagare saranno gli azionisti e i possessori di obbligazioni subordinate (strumenti di investimento più esposti al rischio di impresa), mentre il restante verrà pagato dal Fondo di risoluzione.

Di fatto sono stati salvati i depositi e i conti correnti, ossia i risparmiatori, mentre sono non sono stati salvaguardati gli azionisti e i possessori di obbligazioni subordinate, ossia quelle più esposti al cosiddetto “rischio di impresa”. Questi non sono altro che risparmi investiti e, come abbiamo spiegato prima, la variabile del rischio aumenta e si può di fatto perdere anche tutto.

Ascoltiamo questo agricoltore, vittima dell’investimento ritenuto “garantito”:

“A noi ci han fregato 25 mila euro. Li ho investiti in quelle cose li, però gli dicevo sempre ‘guardi che li voglio assicurati’, ‘si si assicurati assicurati’

Stessa cosa per Banca Marche, una delle banche coinvolte, ed ecco un video con le testimonianze dei clienti che hanno investito i loro soldi in azioni della stessa banca, diventando di fatto azionisti:

Ho acquistato le azioni Banca delle Marche nell’arco di 15 anni investendo piano piano parte dei risparmi di famiglia.

Una banca che fa credere ai propri clienti che un investimento equivale ad un risparmio e che un investimento ad alto rischio sia garantito e sicuro per l’investitore è da evitare assolutamente.

[next]

Se il nostro servizio ti piace sostienici su PATREON o

con una donazione PAYPAL.