DISINFORMAZIONE Decreto Salva Banche, la Costituzione italiana e la tutela del risparmio – Bufale.net

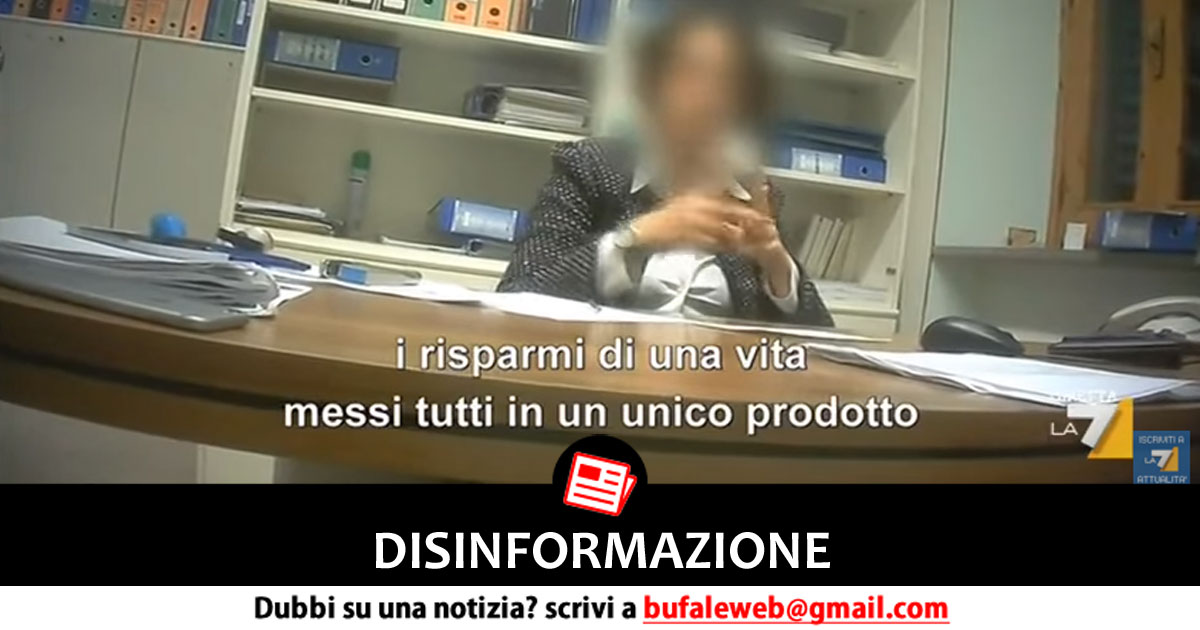

Durante la puntata di giovedì 10 dicembre 2015 di Piazza Pulita è stata trasmessa un’intervista ad una direttrice di un istituto di credito della Banca Etruria (a volto coperto per garantire il suo anonimato). I pareri espressi dalla direttrice non hanno fornito di fatto una buona informazione nei confronti dei telespettatori.

L’intervista di Antonino Monteleone è molto utile per farci capire quanti e quali problemi ci sono dietro il caso e quanta disinformazione vi sia sia dall’interno delle stesse banche. La disinformazione, in questo caso, è stata fatta dalla direttrice “anonima” intervistata.

Riportiamo la prima parte dell’intervista:

Direttrice: La lette è stata anche incostituzionale.

Monteleone: Quale?

Direttrice: Questa legge qui del decreto salva banche perché l’articolo 47 della Costituzione stabilisce che una delle funzioni principali dello Stato è quella di salvaguardare i risparmi.

Terza voce: La tutela dei risparmi.

Direttrice: La tutela dei risparmi. In questo caso…dov’è la tutela dei risparmi? Qui c’è gente che c’aveva solo questi, i risparmi di una vita messi tutti in un unico prodotto. A questa gente qui che gli si racconta?

Leggiamo l’articolo 47 della Costituzione italiana:

Art. 47.

La Repubblica incoraggia e tutela il risparmio in tutte le sue

forme; disciplina, coordina e controlla l’esercizio del credito.

Favorisce l’accesso del risparmio popolare alla proprieta’

dell’abitazione, alla proprieta’ diretta coltivatrice e al diretto e

indiretto investimento azionario nei grandi complessi produttivi del

Paese.

La direttrice parla chiaro: “i risparmi di una vita MESSI tutti in un unico PRODOTTO“. Un “prodotto”, ricordiamolo, perché in questo cade la “denuncia” di incostituzionalità della direttrice. I prodotti che hanno danneggiato i clienti sono le azioni e le obbligazioni subordinate che non sono dei conti correnti, non sono un risparmio, sono un investimento ad alto rischio e quindi non tutelabili dalla Costituzione.

L’articolo continua con i seguenti capitoli:

- Risparmio o investimento?

- “I risparmi messi tutti in un unico prodotto”

- Il rischio: leggete attentamente il foglietto illustrativo

- Gli azionisti e gli obbligazionisti sono stati fregati? Da chi?

[next]

Se il nostro servizio ti piace sostienici su PATREON o

con una donazione PAYPAL.