Bollo auto non pagato? La sanatoria che cancella i debiti esiste già

Ci segnalano i nostri contatti una notizia titolata Bollo auto non pagato? La sanatoria che cancella i debiti esiste già.

La notizia è sostanzialmente corretta, ma è nostro dovere precisare un paio di cosette.

A partire dal fatto che un copincolla sul titolo rende una versione dello stesso preliminare ma più aderente al nostro discorso: Bollo auto non pagato? C’è una grande sorpresa (ma non per tutti).

Di che si tratta?

Parliamo sostanzialmente della cancellazione in automatico di una serie di carichi pendenti, coi seguenti requisiti:

- Relativi a cartelle esattoriali comprese dal 2000 al 2010;

- relativi a cartelle esattoriali di importo fino ai mille euro

Come ci ricorda il Sole 24 Ore

Multe, bolli auto e tasse non pagate addio. Il 2019 inizia con una buona notizia per 5 milioni di piccoli debitori che avevano in mano vecchie cartelle esattoriali dal 2000 al 2010. L’ex Equitalia, ora Agenzia delle Entrate-Riscossione, ha provveduto in automatico alla cancellazione di oltre 12 milioni di carichi fino a mille euro. Un aiuto previsto tra le nove sanatorie del decreto fiscale. La verifica sugli importi cancellati passa dal fai-da-te. Niente invio di lettere o comunicazioni ai diretti interessati, perché anche l’agente della riscossione deve fare i conti con la spending review. Per scoprirlo però bisogna essere “armati” di pin e password da inserire nella sezione dedicata del sito www.agenziaentrateriscossione.gov.it

La Norma

I più attenti vorrranno leggere il Decreto Legge 119/2018, e personalmente riscontrarne il contenuto

Art. 4

Stralcio dei debiti fino a mille euro affidati agli agenti della riscossione dal 2000 al 2010

1. I debiti di importo residuo, alla data di entrata in vigore del presente decreto, fino a mille euro, comprensivo di capitale, interessi per ritardata iscrizione a ruolo e sanzioni, risultanti dai singoli carichi affidati agli agenti della riscossione dal 1° gennaio 2000 al 31 dicembre 2010, ancorche’ riferiti alle cartelle per le quali e’ gia’ intervenuta la richiesta di cui all’articolo 3, sono automaticamente annullati. L’annullamento e’ effettuato alla data del 31 dicembre 2018 per consentire il regolare svolgimento dei necessari adempimenti tecnici e contabili. Ai fini del conseguente discarico, senza oneri amministrativi a carico dell’ente creditore, e dell’eliminazione dalle relative scritture patrimoniali, l’agente della riscossione trasmette agli enti interessati l’elenco delle quote annullate su supporto magnetico, ovvero in via telematica, in conformita’ alle specifiche tecniche di cui all’allegato 1 del decreto direttoriale del Ministero dell’economia e delle finanze del 15 giugno 2015, pubblicato nella Gazzetta Ufficiale n. 142 del 22 giugno 2015. Si applicano le disposizioni di cui all’articolo 1, comma 529, della legge 24 dicembre 2012, n. 228.

2. Con riferimento ai debiti di cui al comma 1:

a) le somme versate anteriormente alla data di entrata in vigore del presente decreto restano definitivamente acquisite;

b) le somme versate dalla data di entrata in vigore del presente decreto sono imputate alle rate da corrispondersi per altri debiti eventualmente inclusi nella definizione agevolata anteriormente al versamento, ovvero, in mancanza, a debiti scaduti o in scadenza e, in assenza anche di questi ultimi, sono rimborsate, ai sensi dell’articolo 22, commi 1-bis, 1-ter e 1-quater, del decreto legislativo 13 aprile 1999, n. 112. A tal fine, l’agente della riscossione presenta all’ente creditore richiesta di restituzione delle somme eventualmente riscosse dalla data di entrata in vigore del presente decreto e fino al 31 dicembre 2018, riversate ai sensi dello stesso articolo 22 del decreto legislativo n. 112 del 1999. In caso di mancata erogazione nel termine di novanta giorni dalla richiesta, l’agente della riscossione e’ autorizzato a compensare il relativo importo con le somme da riversare.

3. Per il rimborso delle spese per le procedure esecutive poste in essere in relazione alle quote annullate ai sensi del comma 1, concernenti i carichi erariali e, limitatamente alle spese maturate negli anni 2000-2013, quelli dei comuni, l’agente della riscossione presenta, entro il 31 dicembre 2019, sulla base dei crediti

risultanti dal proprio bilancio al 31 dicembre 2018, e fatte salve le anticipazioni eventualmente ottenute, apposita richiesta al Ministero dell’economia e delle finanze. Il rimborso e’ effettuato, a decorrere dal 30 giugno 2020, in venti rate annuali, con onere a carico del bilancio dello Stato. Per i restanti carichi tale richiesta e’ presentata al singolo ente creditore, che provvede direttamente al rimborso, fatte salve anche in questo caso le anticipazioni eventualmente ottenute, con oneri a proprio carico e con le modalita’ e nei termini previsti dal secondo periodo.

4. Le disposizioni del presente articolo non si applicano ai debiti relativi ai carichi di cui all’articolo 3, comma 16, lettere a), b) e c), nonche’ alle risorse proprie tradizionali previste dall’articolo 2, paragrafo 1, lettera a), delle decisioni 2007/436/CE, Euratom del Consiglio, del 7 giugno 2007, e 2014/335/UE, Euratom del Consiglio, del 26 maggio 2014, e all’imposta sul valore aggiunto riscossa all’importazione.

Scoprendo che nonostante il popolo della rete sembra scoprire la norma solo oggi, il Decreto Fiscale disciplinava già da ottobre 2018 l’avvenuto stralcio delle cartelle, e a decorrersi da dicembre 2018.

Quindi rientrano tutti i bolli auto?

Come abbiamo detto, non tutti. quelli dal 2000 al 2010.

Gli evasori storici, coloro che secondo la nota gag rifiutano di pagare ogni tassa ed imposta perché una volta che ne paghi una prendi il vizio e ti viene voglia di pagarne altre, non guadagnano molto.

L’evasore fiscale totale, quello con carichi insoluti negli ultimi anni insomma, in realtà vede la sua situazione di bollette insolute, carichi pendenti e procedimenti esecutivi quasi inalterata.

Il soggetto con dimenticanze decennali, le più risalenti al limite della prescrizione ventennale e le più recenti comunque attinte dal limite economico, colui che suo malgrado ha omesso piccoli pagamenti, riceverà un gradito regalo.

Cosa altro rientra?

Dodicimila posizioni debitorie circa, legate a bolli auto, multe e vecchie cartelle esattoriali.

Non rientrano in alcun modo, ancorché relative al decennio 2000-2010,

i debiti relativi alle risorse proprie tradizionali dell’Unione europea e all’imposta sul valore aggiunto riscossa all’importazione. Sono esclusi anche i debiti derivanti dal recupero degli aiuti di Stato considerati illegittimi dalla Ue ovvero da condanne pronunciate dalla Corte dei conti. Nulla da fare, infine, per multe, ammende e sanzioni pecuniarie dovute a seguito di provvedimenti e sentenze penali di condanna.

Come funziona lo stralcio?

Lo stralcio è automatico: le cartelle interessate sono state automaticamente “stracciate” dall’Agenzia delle Entrate.

L’utente non dovrà fare niente, se non verificare.

Come può l’utente provvedere in autonomia

Il rischio alle porte è un nuovo caso RdC: anche per quanto attiene Agenzia delle Entrate, lo Stato ha deciso di affidarsi al mezzo informatico.

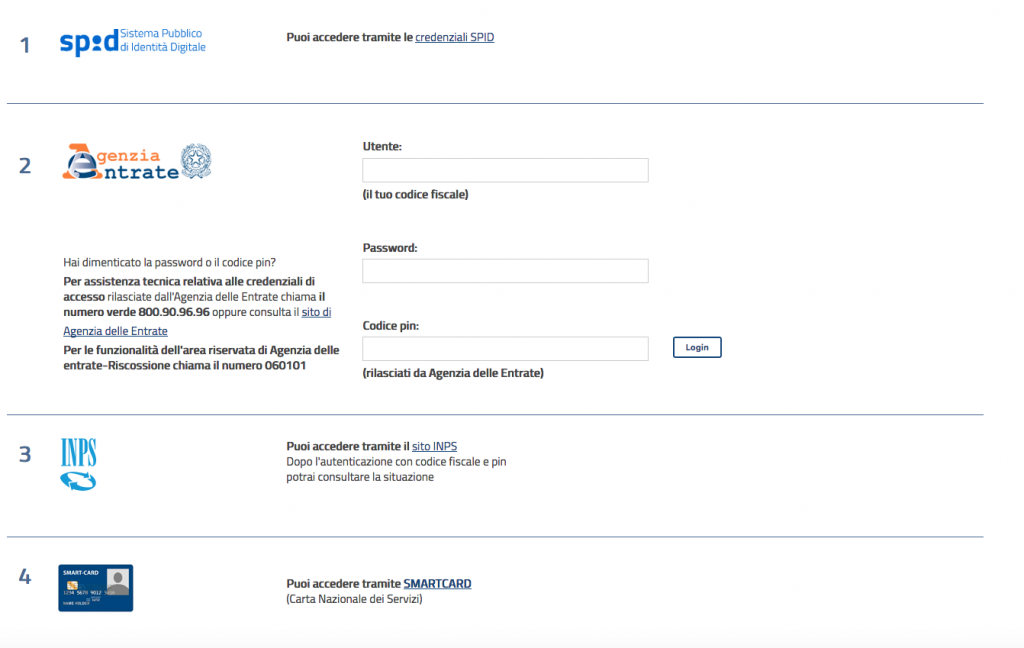

E per l’accesso al Portale ADER l’Agenzia delle Entrate ha predisposto quattro modalità di accesso, e tutte basate sull’uso dello strumento digitale:

Accesso al portale di Agenzia delle Entrate

Gli strumenti visibili nella foto sono il sistema di identità digitale SPiD, il PIN Di Fisconline o del servizio telematico per professionisti Entratel, il PIN dell’INPS e la CNS, la Carta Nazionale Servizi inserita nelle Tessere Sanitarie e nelle firme digitali di ultima generazione.

Il mezzo informatico presenta infatti evidenti comodità: con un click l’intera situazione debitoria del soggetto gli viene indicata, e viene rassicurato sull’effettuato stralcio.

Ma è anche evidente il rischio nel caso un soggetto poco avvezzo alla tecnologia cerchi di accostarsi al mezzo informatico: in passato abbiamo avuto maretta, ed anche esaurimenti nervosi, nel personale INPS chiamato a gestire l’improvviso bisogno di informatizzazione del pubblico indotto dalla necessità di ottenere informazioni sul RdC.

Nondimeno, in caso di eventuali “errori” che portino l’Agenzia delle Entrate a richiedere il pagamento di cartelle rientranti nello stralcio, il soggetto, dati alla mano, potrà bene rivolgersi al proprio commercialista o avvocato per valutare serenamente il da farsi.

Chi ha già pagato

La norma disciplina già i casi di avvenuto pagamento di cartelle sottoposte a stralcio: il Sole 24 ricordava già a Gennaio 2019 cosa fare

E chi invece ha già pagato? Vale il vecchio detto partenopeo «Chi ha avuto, ha avuto, chi ha dato, ha dato, scurdámmoce ’o ppassato…». Sempre l’articolo 4 prevede che le eventuali somme versate prima del 24 ottobre 2018 (data dell’entrata in vigore del decreto fiscale) restano definitivamente acquisite, mentre gli importi versati dopo il 24 ottobre possono essere eventualmente inclusi nella definizione agevolata prima del versamento o considerati come debiti scaduti o in scadenza. In assenza di debiti, gli importi versati dopo il 24 ottobre, saranno rimborsati al contribuente.

Siamo dunque al solito caso in cui un briciolo di informazione in più in passato avrebbe risparmiato tante domande successive.

Se il nostro servizio ti piace sostienici su PATREON o

con una donazione PAYPAL.