La Lega vuole inserire un prelievo dell’1,5% sui trasferimenti ExtraUE – bufale.net

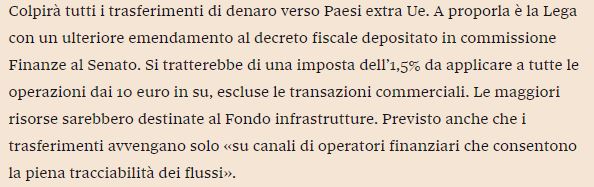

Ci segnalano diverse voci critiche su un emendamento richiesto dalla Lega al DEF, relativo ad un prelievo dell’1,5% sui trasferimenti ExtraUE.

Non giriamoci per il lungo: la notizia è vera. Niente da dire, niente da eccepire: se è vera, è vera.

Quello che possiamo fare è esplicarla, spiegarla per farla breve, dato che siamo pronti a scommettere che buona parte dell’utenza media di Facebook non ha idea di cosa si stia parlando.

Come ci ricorda il Sole 24 Ore, massima autorità giornalistica per quel che riguarda economia e finanze, il prelievo dell’1,5% si sostanzia come un’imposta sui Money Transfer che:

Ma prima andiamo con ordine:

Cos’è un Money Transfer?

A meno che non viviate in una provincia denuclearizzata a sei chilometri di curve dalla vita come quelle descritte da Samuele Bersani, probabilmente avrete visto almeno un Money Transfer nella vostra vita.

E, data la situazione di sostanziale oligopolio di fatto in Italia, li avrete visti associati alle insegne Western Union e MoneyGram anche se, a onor del vero, il money transfer è anche possibile mediante PayPal (e solo il tempo ci dirà come l’emendamento si porrà al riguardo).

Il Money Transfer nasce come discendente moderno della stessa tipologia di circolare da cui sono nate, ad esempio, le attuali lettere di credito e che in tempi precedenti gli intermediari bancari moderni, o meglio ai loro esordi (vedi Rinascimento) venivano usate correntemente.

Sostanzialmente chi si reca in un Money Transfer deposita presso la filiale dello stesso una certa somma di danaro, oltre una tariffa preconcordata ed un documento di identità in corso di validità. Viene così generata una ricevuta con un codice: trasmettendo quel codice ad un soggetto terzo situato in ogni parte del mondo ove vi sono filiali WU o MoneyGram, costui sarà in grado di ritirare una somma equivalente a quella depositata nella filiale di “provenienza”.

Come si vede, è un sistema che non richiede che ambo le parti abbiano un conto corrente, anche se per maggior praticità è possibile che il trasferimento avvenga su un Conto Corrente valido ed è particolarmente semplice ed immediato.

Per questo è lo strumento di elezione per le rimesse all’estero, almeno prima del futuro, se passerà, prelievo dell’1,5%

Cosa sono le rimesse all’estero?

Allora siete un po’ di coccio. Avete presente quando, ancora un paio di generazioni fa, i nostri antenati poveri ma belli con le loro valige di cartone e le vesti logore andavano migranti per il mondo e mandavano “la busta di soldi a casa”?

La “busta di soldi” era, per quegli stati dove i nostri migranti andavano raminghi, una rimessa all’estero, soldi guadagnati in loco (quindi che subivano imposizione fiscale già in sede: banalmente, sottoposte a dichiarazione dei redditi) che però venivano inviati alle famiglie estere.

Wester Union fu pioniera del Money Transfer sin dall’introduzione ottocentesca del vaglia telegrafico, utile per evitare lo scenario noto a chi ha guardato almeno un film western dell’Assalto alla Diligenza coi briganti con cappello a falda e foulard che inseguono i postiglioni a cavallo per rubare sacchi di danaro diretti a porti e poste.

Che rischi ci sono per i Money Transfer esattamente?

Gli stessi per ogni operazione di trasferimento di danaro: sostanzialmente l’onestà del denaro inviato dipende dall’onestà della persona che l’ha guadagnato: è possibile sia trasmettere denaro pulito che il provente di operazioni poco chiare (ad esempio evasione fiscale).

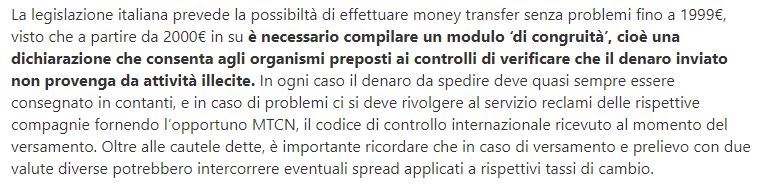

Ci sono meccanismi per impedirlo?

A onor del vero, ve ne erano ancora prima dell’emendamento che introduce il citato prelievo dell’1,5% e la necessità di canali tracciabili.

Anzi, al momento i Money Transfer sono, per legge, canali tracciabili, dato che

I Money Transfer infatti, al pari dei Compro Oro, sono sottoposti integralmente alla disciplina dell’antiriciclaggio esattamente come se fossero intermediari bancari tradizionali, in virtù di una espressa normativa integrativa.

Quindi cosa cambia? Che problemi ci sono col prelievo dell’1,5%

Al momento, nulla.

Ricordiamo che un emendamento è qualcosa di embrionale, che va ancora discusso, quindi ancora va deciso se inserirlo o meno nella norma finale.

Se dovesse, datosi che i Money Transfer sono già, come abbiamo visto, sottoposti all’antiriciclaggio, non sarebbe una grande novità l’imposizione di controlli, ma lo sarebbe il prelievo dell’1,5% e la sua ridestinazione al fondo Infrastrutture.

I favorevoli ritengono che il prelievo dell’1,5% possa potenziare le attività di controllo, scoraggiando inoltre le rimesse all’estero e fornendo una fonte di guadagno per il Fondo Infrastrutture, i critici la vedono come una sorta di “ulteriore tassa sulla povertà” che, senza alcuna ragione apparente, falcidia ulteriormente somme di denaro spesso legalmente guadagnate e sulle quali è già stata applicata pressione fiscale, riducendo la possibilità per l’immigrato regolare e regolarmente impiegato di provvedere ai bisogni della propria famiglia in estero.

Come al solito, non vi è che da aspettare e, a costo di sembrarvi cinici, ricordare che valutazioni di opportunità politica e sociale non ci competono, e non saranno tollerate neppure sulle nostre pagine social.

Se il nostro servizio ti piace sostienici su PATREON o

con una donazione PAYPAL.