DISINFORMAZIONE Il Governo delle banche #NoEsproprioCase – Bufale.net

Il 10 marzo 2016 il Blog di Beppe Grillo pubblica quanto segue:

Il Governo piddino ha colpito ancora! Ora consente alle banche di espropriare le case degli italiani senza passare dal giudice.

Dieci giorni dopo quanto scritto nel mio precedente articolo:

In realtà l’atto del Governo, che dovrà comunque essere approvato in seconda battuta dal Parlamento, pone il salto di uno dei processi che porterebbero alla vendita dell’immobile per il recupero del credito, per la precisione il ricorso alle procedure esecutive giudiziali: […] In pratica il creditore non ha bisogno di ricorrere ad un Giudice.

Il post del Blog continua così:

Questa volta non si può dare la colpa all’Europa. Da un’interpretazione letterale della direttiva UE emerge la manina del Governo amico delle banche. Nel testo di Bruxelles si parla di “garanzia reale”, mentre nel decreto del Governo del “bene immobile oggetto di garanzia reale”. Fa tutta la differenza del mondo. La garanzia reale è l’ipoteca, NON il bene immobile in sé. Se si scrive “bene immobile”, quindi, si permette alle banche di prendersi DIRETTAMENTE la casa senza passare dal giudice. È vero che ci vuole l’assenso del debitore, ma quest’ultimo sarà di fatto costretto ad accettare la nuova disciplina (il cosiddetto “patto marciano”) perché la banca altrimenti non erogherà il mutuo, o la farà a condizioni molto meno favorevoli.

Stando a questa interpretazione, cade quindi la giustificazione del Governo. La verità è che il Governo ha manipolato la direttiva europea e ha sostituito al termine “garanzia reale” il termine “bene immobile oggetto di garanzia reale”. Se non dovesse essere così, perché il Governo non si attiene al testo europeo, mantenendo il termine “garanzia reale”?

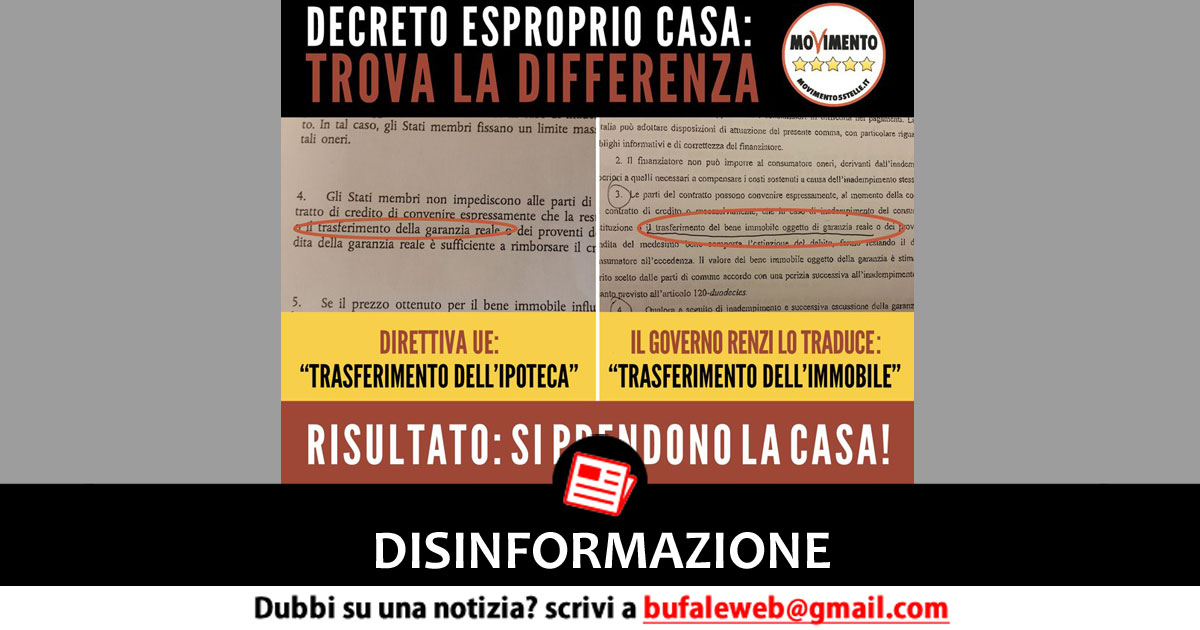

Ecco l’immagine allegata e diffusa tramite l’hashtag #noespropriocase:

Riporto l’articolo 28 comma 4 della direttiva europea 17/2014 del 4 febbraio 2014 sottolineando in rosso la parte evidenziata nella foto a sinistra dell’immagine sopra riportata:

Articolo 28

Morosità e pignoramenti[…]

4. Gli Stati membri non impediscono alle parti di un contratto di credito di convenire espressamente che la restituzione o il trasferimento della garanzia reale o dei proventi della vendita della garanzia reale è sufficiente a rimborsare il credito.

Ecco, invece, la proposta contenuta nell’atto del Governo in merito all’articolo 120 del Testo Unico Bancario sottolineando in rosso la parte evidenziata nella foto a destra dell’immagine sopra riportata:

Il comma 3 prevede che le parti del contratto di credito possono convenire espressamente, al momento della conclusione del contratto di credito o successivamente, che in caso di inadempimento del consumatore, la restituzione o il trasferimento del bene immobile oggetto di garanzia reale o dei proventi della vendita del medesimo bene comporta l’estinzione del debito, fermo restando il diritto del consumatore all’eccedenza.

L’equivoco

Il problema è la definizione di ipoteca che il Movimento 5 Stelle non considera affatto seguendo il Codice Civile italiano con l’articolo 2808:

L’ipoteca attribuisce al creditore il diritto di espropriare anche in confronto del terzo acquirente, i beni vincolati a garanzia del suo credito e di essere soddisfatto con preferenza sul prezzo ricavato dall’espropriazione. L’ipoteca può avere per oggetto beni del debitore o di un terzo e si costituisce mediante iscrizione nei registri immobiliari. L’ipoteca è legale, giudiziale o volontaria .

L’articolo 2808 è estremamente chiaro: l’ordinamento italiano da già di fatto la possibilità al creditore di espropriare i beni vincolati a garanzia del suo credito, cioè l’immobile. Quanto riportato dall’atto del governo non è per niente una novità introdotta per “favorire le banche”, inoltre l’ipoteca si costituisce mediante iscrizione nei registri immobiliari.

L’equivoco nasce dal fatto che il Italia la garanzia reale ipotecaria ha caratteristiche ben precise:

- specialità l’ipoteca deve essere iscritta solo su beni esattamente individuati; non è ammissibile l’ipoteca generale nel senso che non è possibile sottoporre all’ipoteca una generalità di beni, magari costituenti l’intero patrimonio del debitore e ciò per tutelare la libertà di commercio;

- indivisibilità l’ipoteca si estende su tutto il bene oggetto della garanzia; se parte del bene viene alienato, diviso o trasmesso a più eredi, l’ipoteca non si fraziona; il creditore, però, può rinunziare alla indivisibilità e accettare la divisione;

- determinatezza il credito garantito dal bene ipotecato deve essere determinato del suo ammontare, cioè liquido ed espresso in una somma di denaro;

A differenza di altri ordinamenti, infatti, in Italia la disciplina codicistica sulle garanzie reali immobiliari non prevede che l’ipoteca possa circolare autonomamente rispetto al credito garantito. Tuttavia, essa rende inevitabile, per la sua realizzazione, il ricorso a procedure esecutive giudiziali estremamente lunghe e costose che spesso portano ad un ricavato largamente inferiore al valore del bene.

Dal sito Jus.unitn.it:

È evidente che la difficoltà di realizzazione dell’ipoteca ha come principale conseguenza quella di rendere più complicata la soddisfazione delle ragioni del finanziatore, e quindi più oneroso l’accesso al credito per il proprietario immobiliare (sulle ipoteche si vedano, in generale, G. Gorla–P. Zanelli, Delle ipoteche, in Comm. cod. civ. a cura di A. Scialoja–G. Branca, 4a ed., Bologna, 1992).

E in Europa?

In Europa non tutti gli ordinamenti funzionano allo stesso modo. Il fatto che la direttiva citi “trasferimento della garanzia reale“ senza specificare è dovuto proprio a questo fattore. Ad esempio in Germania esiste un istituto chiamato “Grundschuld“, il quale non ha alcuna corrispondenza con l’ordinamento italiano.

Dal sito Jus.unitn.it:

Nell’ordinamento tedesco, con riferimento alle garanzie mobiliari tipiche, si presentano in linea di principio gli stessi problemi che affliggono il sistema italiano.

Per superare quest’impasse, l’autonomia privata, supportata da una tradizione che riconosce un marcato rilievo al diritto consuetudinario e giurisprudenziale, ha fatto ricorso a strumenti diversi da quelli tipici – quali ( ad esempio la vendita di beni mobili con riserva di proprietà (§ 455 BGB) o il trasferimento in garanzia di crediti, o di beni mobili ed immobili con costituto possessorio (§ 930 BGB) – che nelle loro forme c.d. “prolungate” ed “ampliate” ottengono il risultato di costituire una garanzia reale atipica senza spossessamento, per la quale non si pongono problemi di validità alla luce del divieto del patto commissorio (formalizzato anche nel sistema tedesco dai §§ 1149 e 1229 BGB in relazione alle ipoteche e al pegno, ma di fatto incapace di bloccare le alienazioni a scopo di garanzia sul piano operativo; per i riferimenti, in lingua italiana, si vedano M. Bussani, Il problema del patto commissorio. Studio di diritto comparato, I, Torino, 1999, pp. 81 ss.;

Nel nostro sistema, al contrario, solo a fatica e con soluzione di continuità i trasferimenti a scopo di garanzia hanno potuto trovare spiragli di liceità: i nostri tribunali – seguendo un trend non sempre uniforme – sono stati piuttosto severi nel comminare una sanzione di nullità alle svariate figure giuridiche all’uopo utilizzate dalle parti, per lo più invocando la violazione del divieto del patto commissorio di cui all’art. 2744 c.c.

Per quanto ovvio, una normativa di indirizzo, essendo rivolta a tutti gli stati membri, per essere attuata deve tenere conto dei differenti orientamenti giurisprudenziali e codicistici di tutti gli stati membri.

Infine, ricordo che come dal documento “Analisi d’impatto della regolamentazione” sul sito del Senato (PDF) la direttiva prevede l’adozione di misure intese a garantire la creazione e il funzionamento di un mercato europeo caratterizzato da un livello elevato di protezione del consumatore e dalla libera prestazione di servizi. Il recepimento della direttiva, inoltre, costituisce adempimento di un obbligo connesso con la partecipazione dell’Italia all’Unione Europea e un eventuale mancato recepimento integrerebbe un inadempimento al quale seguirebbe l’avvio di una procedura di infrazione nei confronti del paese. A tale proposito, si ribadisce che iniziative intraprese dai soli stati membri rischiano di dare vita a regolamentazioni diverse che potrebbero creare ostacoli o compromettere il buon funzionamento del mercato interno, dando così origine a diseguali livelli di protezione nei vari stati membri della UE.

Se il nostro servizio ti piace sostienici su PATREON o

con una donazione PAYPAL.