PRECISAZIONI In arrivo la macabra “tassa sulla morte” – bufale.net

Ci segnalano i nostri contatti la seguente notizia, sezione curiosità (Lo sai che?) del noto portale La Legge per tutti

Ci segnalano i nostri contatti la seguente notizia, sezione curiosità (Lo sai che?) del noto portale La Legge per tutti

Si tratta sostanzialmente di un disegno di legge di regolarizzazione e riordino delle operazioni cimiteriali che dovrebbe comportare anche un aumento della pressione fiscale.

Come è certo da aspettarsi da un portale tecnico come La Legge per Tutti, la notizia è sostanzialmente corretta: merita comunque un po’ di approfondimento perché, come sempre quando le notizie sono tecniche e ben trattate, il problema non è nell’articolo, ma in chi lo interpreta condividendo frettolosamente.

Innanzitutto, l’imminenza presunta della norma è, al momento, una mera ipotesi. Una presunzione appunto.

“Non c’è il dopo nel regno degli Dei!”, tuonava il padre di Aniene, la bizzarra divinità per metà Thor, per metà coatto non proprio mentalmente acuto degli sketch di Guzzanti raccomandando al figlio semidio di farsi pagare in contanti per raccontare le leggende del suo pantheon ed in fretta: ma il dopo esiste nel regno di Montecitorio.

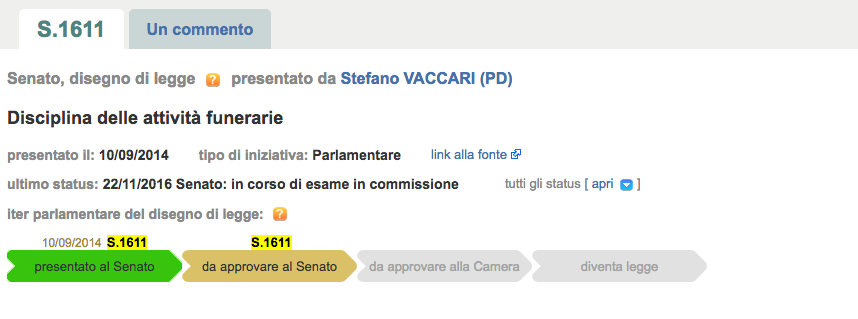

Eccome se esiste. Secondo l’aggregatore OpenPolis, che si limita a rendere in forma graficamente comprensibile i dati estrapolati dai siti istituzionali di Camera e Senato

la misura è ferma in un sonno eterno ormai durato quasi un anno in commissione, dopo essere stata presentata la bellezza di due anni prima.

la misura è ferma in un sonno eterno ormai durato quasi un anno in commissione, dopo essere stata presentata la bellezza di due anni prima.

Un sonno che la getta nel limbo delle “misure a cui nessuno sembra che importi”, quell’eterno “dopo” che negli anni ha fatto passare centinaia di misure ritenute evidentemente più urgenti.

Quanto al testo, lo stesso, nella parte indicata dal portale, si palesa essere un melange di vantaggi e svantaggi, un “aggiornamento ai tempi moderni” di misure nate quando vigeva ancora la lira.

1. All’articolo 15, comma 1, lettera d), del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, relativo alle detrazioni per oneri, le parole: «spese funebri» sono sostituite dalle seguenti: «spese funebri, opere edili e lapidee cimiteriali e relativa accessoristica funebre» e le parole: «a 3 milioni di lire» sono sostituite dalle seguenti: «a 50 per cento degli importi pagati fino a un totale di 7.500 euro».

2. All’articolo 15, comma 1, del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, e successive modificazioni, dopo la lettera d) sono inserite le seguenti:

«d-bis) i premi, rateali o in unica soluzione, corrisposti ad una società di assicurazioni per la previdenza funebre, nella misura massima pari al 50 per cento di 7.500 euro nell’esercizio in cui sono corrisposti. A coloro i quali provvedono al pagamento delle spese funebri col premio assicurativo e che hanno fruito della corrispondente detrazione dei premi in polizza, non è consentito avvalersi della detrazione di cui alla lettera d).

d-ter) i premi, rateali o in unica soluzione, corrisposti a una società di assicurazioni per la previdenza cimiteriale, nella misura massima pari al 50 per cento di 7.500 euro nell’esercizio in cui sono corrisposti».

3. Al decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, sono apportate le seguenti modificazioni:

a) all’articolo 10, primo comma, il numero 27) è abrogato;

b) alla tabella A, parte III, è aggiunto, in fine, il seguente numero:

«127-vicies) prestazioni proprie di pompe funebri, servizi necroscopici, servizi cimiteriali e per la cremazione e di forniture di beni ad essi connessi, nonché di lavori di edilizia cimiteriale, opere lapidee cimiteriali e relativa accessoristica funebre».

4. Le disposizioni di cui all’articolo 1, comma 48, della legge 13 dicembre 2010, n. 220, e successive modificazioni, si applicano nella misura del 40 per cento di quelle sostenute dalla data di entrata in vigore della presente legge al 31 dicembre 2015, nonché nella misura del 36 per cento successivamente, anche a spese per lavori di ristrutturazione o restauro di tombe, cappelle, sepolcri e manufatti cimiteriali in genere.

5. La detrazione spettante ai sensi del comma 4 è ripartita in dieci quote annuali di pari importo. Si applicano, in quanto compatibili, le disposizioni di cui all’articolo 1, comma 24, della legge 24 dicembre 2007, n. 244, e successive modificazioni, e all’articolo 29, comma 6, del decreto-legge 29 novembre 2008, n. 185, convertito, con modificazioni, dalla legge 28 gennaio 2009, n. 2.

Aumenterebbero quindi le detrazioni per oneri, la famigerate “Quote di spesa scaricabili dalle tasse”, non più limitate a “Tre milioni di lire” (ovvero circa 1.500 € ) delle spese funebri come nel vecchio testo, ma aperte “fino al 50% di 7.500 € di spese funebri, opere edili e lapidee cimiteriali e relativa accessoristica funebre”.

Quindi da un lato viene dimezzata la quota possibile (dal 100% al 50%), dall’altro viene ampliata la quota sulla quale la detrazione diventa possibile dal 100% di 1.500 € al 50% di 7.500 €, venendo incontro all’aumento dei costi che purtoppo assale anche il momento in cui molti abbandonano questa vita, introducendo comunque un meccanismo di “assicurazioni funebri” (cfr. art. 20 del disegno di legge) a copertura dei costi, probabilmente a compensazione dell’introduzione dell’IVA ad aliquota ridotta.

A carico delle imprese funebri verrebbe proposto una sorta di “obbligo di trasparenza” che preserverebbe il regime di libera concorrenza rendendo facile alla clientela reperire le informazioni riguardo ai costi, nonché modalità di formazione e aggiornamento del personale, in capo ai comuni la stesura di piani cimiteriali d’ambito da aggiornarsi periodicamente in base alle condizioni locali.

Quando, e, soprattutto, se tali misure si concreteranno mai ed a quale costo, lo scopriremo solo vivendo, scusateci il calembour.

Se il nostro servizio ti piace sostienici su PATREON o

con una donazione PAYPAL.